手機支付與IC卡應用關(guān)系分析

文章出處:http://www.xujuanpiju.com 作者:楊輔祥 人氣: 發(fā)表時間:2011年12月02日

一 、手機支付

國內(nèi)手機支付業(yè)務起步于2000年.隨著手機的大量普及及其固有的便利性.手機支付在國內(nèi)得到了較大發(fā)展.目前主要有四種實現(xiàn)模式:

(1)“手機銀行”模式。該模式需要商業(yè)銀行與移動運營商合作,可以實現(xiàn)基于銀行卡賬戶的查詢、轉(zhuǎn)賬、繳費等功能。該模式出現(xiàn)最早,但目前發(fā)展狀況不是很理想

(2)“話費代扣”模式。該模式主要由移動運營商推動,可以通過手機話費實現(xiàn)各種移動增值服務的付費。該模式簡單易行,用戶也比較認可,但在業(yè)務模式上有一定局限性.同時還存在政策風險,如何發(fā)展有待進一步觀察。

(3)“綁定”模式。該模式由獨立于銀行和移動運營商的第三方推動。首先將手機號和銀行卡號綁定形成對應的定制關(guān)系;在支付時,通過用戶的手機號查找對應的銀行卡號.用該銀行卡進行支付。該模式在國內(nèi)發(fā)展較快。

(4)“支付應用”模式。該模式主要參與方有銀行、移動運營商和銀行卡組織。該模式將支付應用駐留在手機上實現(xiàn)傳統(tǒng)的卡支付功能,可以分為 面對面支付和非面對面支付兩類。該模式引起了各方的廣泛興趣。

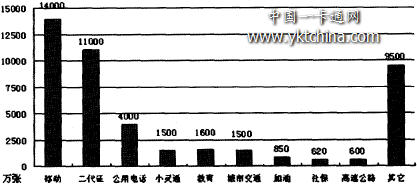

IC卡是集成電路(Integrated Circuit)卡的簡稱 IC卡應用是IC卡和終端之間的應用協(xié)議和相關(guān)的數(shù)據(jù)集。IC卡和IC卡應用是兩個不同的概念。 早期。IC卡應用通過接觸式方式進行通訊.因此,IC卡應用基本全部以卡片形式出現(xiàn)。隨著非接觸式技術(shù)和雙界面卡技術(shù)發(fā)展, 目前,IC卡應用可以駐留在鑰匙扣、手表、手機、USB Key等各種形式的載體上。由于IC卡具有高安全性和大容量的特點,IC卡應用在國內(nèi)得到了極大發(fā)展。圖1列出了2005年中國主要IC卡應用情況。

圖1:2005年我國lC卡應用領(lǐng)域分布

在金融領(lǐng)域.中國人民銀行1997 年頒布了《中國金融集成電路(IC)卡規(guī)范》(1.0版),并在部分城市進行了試點。2005年,中國人民銀行頒布了《中國金融集成電路(IC)卡規(guī)范》(2.0 版).以研究應對IC卡遷移。目前金融IC卡支付應用主要集中在各銀行啟動的與行業(yè)合作的項目和福州、杭州等地的城市一卡通項目。據(jù)了解,金融IC卡發(fā)卡規(guī)模大約在幾百萬張,應用情況并不理想。

隨著國內(nèi)外IC卡遷移發(fā)展和小額支付應用項目的興起,筆者認為,國內(nèi)IC卡支付應用現(xiàn)狀將逐步改觀,銀行卡IC化是大勢所趨,并將主要朝以下方向發(fā)展:

(1)隨著全球銀行IC卡占比越來越大、IC卡受理環(huán)境逐漸建立,特別是相比磁條卡,IC卡在技術(shù)上無法比擬的先進性和廣泛的市場應用潛力,在國內(nèi)各項準備工作基本就緒的情況下.IC卡遷移將逐步推進.盡管前進道路上仍會遇到種種困難。

(2)電子錢包小額支付應用以特有的盈利模式(沉淀資金和鎖定消費)及其便利性,有一定應用需求。

(3)非接觸式IC卡技術(shù)由于其便捷性正在興起。

(4)在國內(nèi)銀行卡偽卡欺詐不嚴重、IC卡遷移動力不足和金融小額支付電子錢包相比行業(yè)電子錢包并不具有明顯優(yōu)勢的情況下,基于金融IC卡支付應用的多功能卡片將成為主流之一。

二、手機支付與lC卡應用的結(jié)合

四種手機支付模式中.“手機銀行模式”和“綁定模式”通過手機無線通訊進行聯(lián)機支付.“支付應用模式”可以通過無線通訊方式進行支付或者非接觸式卡方式進行支付。筆者認為,盡管四種模式如何發(fā)展還有許多不確定因素.有待進一步觀察,但在一定時間內(nèi).“綁定模式”仍將占主導地位,“手機銀行模式”和“支付應用模式”會逐步發(fā)展。

手機支付與IC卡應用的結(jié)合主要體現(xiàn)在兩方面.一是用于小額支付的電子錢包/電子存折應用,二是主要針對大額交易的借記/貸記應用。兩應用都可以駐留在手機上,支付方式可以采用無線通訊聯(lián)機支付也可以采用非接觸式支付方式,適用于“手機銀行模式”、“綁定模式”和“支付應用模式”。

由于針對IC卡遷移的借記/貸記應用和電子錢包應用相比較.需要解決的問題更多、難度更大、需要時間更長.

第一階段:考慮到IC卡電子錢包應用的啟動.可以在某些項目中結(jié)合手機支付(比如可以將電子錢包放在手機上.同時通過手機無線通訊解決圈存問題).促進金融小額支付應用發(fā)展。該階段主要采取非接觸式支付方式。

第二階段:隨著IC卡遷移和手機支付業(yè)務發(fā)展.可以將借記/貸記應用與手機支付結(jié)合,促進傳統(tǒng)銀行卡支付在手機上的實現(xiàn)。該階段可以采用手機聯(lián)機支付方式和非接觸式支付方式。

第三階段:除了支付業(yè)務外,可以將其它IC卡應用(如門禁、身份識別)與手機支付結(jié)合。該階段可能提前,作為手機支付的內(nèi)容出現(xiàn).與IC卡支付無關(guān)。

三、手機支付與lC卡應用的關(guān)系

1、手機支付有助于IC卡應用發(fā)展

(1)手機龐大的用戶群和IC卡應用持卡人有較大重疊。據(jù)統(tǒng)計,截至2006年1月底,全國手機用戶超過3.987億戶.手機普及率達到每百人30.3部.并且仍以每月300萬至500萬戶的速度增長。如此大規(guī)模的手機用戶群與IC卡應用持卡人群基本一致.有較大重合性。在目前金融IC卡應用處于起步發(fā)展階段的情況下.如能將其與手機用戶群進行結(jié)合,將有助于推動金融IC卡應用發(fā)展。

(2)手機固有的無線通訊方式是IC卡應用的渠道之一。手機具有的一個顯著特點是無線通訊。如果將IC卡應用加載在手機上.可以實現(xiàn)原來用卡片實現(xiàn)不了或者不方便實現(xiàn)的功能。例如.目前大多數(shù)電子錢包圈存需要到網(wǎng)點.如果利用手機作為IC卡應用載體.可以通過無線通訊方式充值.避免持卡人到網(wǎng)點充值的不便,有助于IC卡電子錢包支付應用發(fā)展。

(3)手機可以直接作為IC卡應用終端使用。作為一個手持終端,手機具有比IC卡強大得多的存儲和運算能力.而且具有顯示屏和輸入設備,因此.手機可以充當IC卡應用終端使用.用于輸入PIN、查詢明細和持卡人信息等,并可以與卡片進行交互,這是單純的IC卡做不到的。

2、IC卡應用有助于手機支付業(yè)務發(fā)展

(1)IC卡支付應用是手機支付方式的重要組成部分。如前所述,手機支付包括了類似于網(wǎng)銀的“手機銀行模式”、與銀行卡帳號關(guān)聯(lián)的“綁定模式”和類似于銀行卡功能的“支付應用模式”。特別是“支付應用模式”可以直接將手機支付作為傳統(tǒng)的銀行卡使用,非常方便。

(2)IC卡支付應用的興起有助于解決手機支付業(yè)務發(fā)展過程中將要遇到的共同問題。福州等地電子錢包應用的啟動和國內(nèi)IC卡遷移的發(fā)展.將逐步促使銀行進行后臺系統(tǒng)升級改造、建立IC卡受理環(huán)境、研發(fā)更多的IC卡應用方案.推動更多持卡人使用IC卡.為IC卡應用與手機支付的結(jié)合奠定基礎。

3、手機支付和IC卡應用是兩類不同業(yè)務

盡管手機支付與IC卡應用可以互相促進.但他們是兩類不同業(yè)務,具有差異性。

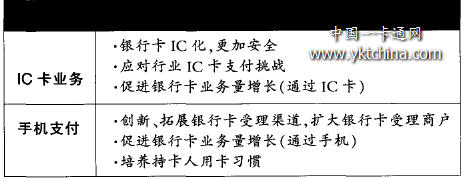

(1)IC卡業(yè)務和手機支付業(yè)務的主要戰(zhàn)略目標不同,見表1。由于兩類業(yè)務的戰(zhàn)略目標和發(fā)展階段的不同.導致其發(fā)展方式和工作重點有較大差異。

表1:IC卡業(yè)務和手機支付業(yè)務的戰(zhàn)略目標

(2)IC卡應用和手機支付是支付方式和支付渠道的關(guān)系,手機只是IC卡應用的一種載體。IC卡應用除了駐留在手機上外,還可以駐留在各種卡

片、手表、USB Key等載體上。不同載體對受理環(huán)境的要求不盡相同,也針對不同的使用人群。比如,傳統(tǒng)卡片載體出現(xiàn)的IC卡應用,適用范圍廣;而手機作為IC卡應用載體時只適用于采用非接觸式方式或其它無線支付方式的場合,在目前大量傳統(tǒng)POS只能受理接觸式IC卡情況下,手機作為IC卡應用載體不合適在傳統(tǒng)POS商戶的使用(盡管非接觸式IC卡是一個發(fā)展趨勢.但由于其比接觸式IC卡成本高等因素,非接觸式IC卡受理環(huán)境建設還需要一個較長的過程)。

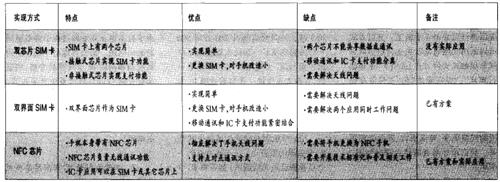

(3)IC卡應用駐留在手機上將增加一定的復雜性.涉及更復雜的利益關(guān)系和商業(yè)模式。目前IC卡應用駐留在手機上主要有三種形式,其優(yōu)缺點如表2所示。

表2:IC卡應用駐留手機的三種形式

將金融IC卡支付應用放在手機上,可能會涉及到交易流程的修改、業(yè)務模式的變化和作業(yè)流程的調(diào)整,而且,手機支付與IC卡結(jié)合時涉及到更多參與方(主要包括銀行卡組織、移動運營商、卡片發(fā)行方、應用發(fā)行方等),其利益關(guān)系和商業(yè)模式更加復雜,協(xié)調(diào)難度更大。