手機支付帶動的產業鏈商機

文章出處:http://www.xujuanpiju.com 作者:中國一卡通網 收編 人氣: 發表時間:2011年10月09日

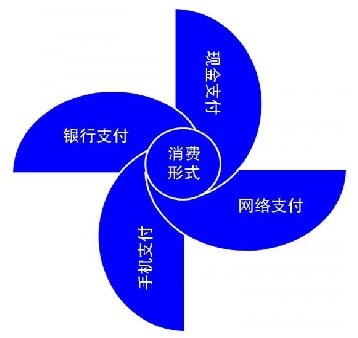

現在消費形式大致有四種:

1、 現金支付:史上最悠久最常見的支付形式,個別場合無法取代,例如小費;

2、 銀行支付:

a) 銀行卡支付:常用來理財性支付,例如工資、社保、基金、股票等;

b) 信用卡支付:近年來拉動消費的基石,可以分期付款購買大額物品。現在進入全民信用卡時代,持卡增長率放緩,但信用卡的潛力仍然強大;

3、 網絡支付:通過網絡交易系統,綁定銀行卡或信用卡進行支付管理,主要有超級銀聯、支付寶、財富通、貝寶等,支付寶每日交易額超過十億元人民幣;

4、 手機支付:新一代消費模式,粗略分為小額支付和大額支付兩種形式:

a) 手機微支付:150元以下金額,通過手機話費實時劃扣,目前銀聯統一支付標準,2010年底就可以培養一支手機支付勁族;

b) 手機信用卡:綁定信用卡,升級SIM卡,通過手機實現信用卡支付,實現大額消費。目前聯通和工行推出類似服務,上限是1000元,筆者預計2011年支付額度會等于同信用卡最高額度。

手機支付發展趨勢迅猛,未來還會蠶食其它支付形式,尤其是借記卡形式的支付,借記卡是先充值再消費,信用卡則相反。最主要的原因是,使用信用卡支付的人群與手機支付人群性格特質高度重合。他們都是三高人群,高收入,高敏感度,高學歷。

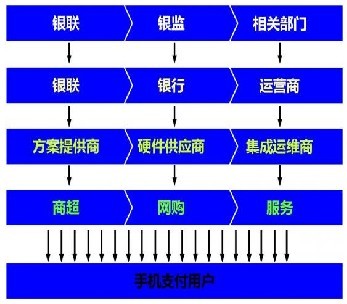

手機支付概念大約在2004年就提出,先后經歷了NFC、SIMpass、貼片卡、SWP、MSD卡、RF-SIM多種技術方案,直到統一支付標準,才真正實現手機支付推進。手機支付不僅撐起整個產業鏈條,銀聯、銀監、運營商、銀行、方案提供商、硬件提供商、集成運營商,還有第三方專利公司,也帶來一場殘酷的競爭。

運營商聯合銀行推出手機支付解決方案,銀行聯合運營商推進手機銀行;在線支付宣布進軍手機支付領域,手機廠家謀局網絡支付市場;手機卡集成了公交卡,公交卡也在實現商店、影院的小額消費;銀聯也不甘示弱,推出相應的手機支付服務。

產業鏈第一環節:立項與標準

1、基于13.56MHz的非接觸技術的NFC方案

13.56M天線面積要求較大,無法集成在SIM卡里。運行頻率比較低,讀寫器功耗不高,最大缺陷是需要更換帶有NFC功能的手機,這一技術可能會引起專利糾紛。

2、基于13.56MHz技術的SIMpass貼片卡方案

在手機后蓋貼13.56MHz的方案,把手機和SIM卡的集成關系取消,還有另一種方案是貼在手機SIM之上,然后放在手機終端內部,這時手機會增加相應的支付菜單。這樣只能算準手機支付,最終也要集成到SIM卡中。這種技術相當于將公交卡芯片貼在手機上,是目前使用范圍最廣的小額支付方式。

3、基于2.4GHz的FRID-SIM卡方案

這一方案由中國移動主導,集成了金融級的安全芯片和獨立的RF射頻通道,更換SIM卡即可實現交易,不換號碼,不換手機,傳輸距離為10米左右,采用SIP技術封裝成本高于13.56MHz的產品。經過多年研發力量,可以形成核心專利,但目前只能做研發,希望移動繼續研發下去。

產業鏈第二環節:銀行關聯手機

1、交通銀行——e動交行

用手機號、預約號、預約銀行卡取款密碼,實現無卡取款。通過綁定的手機號登錄手機銀行辦理業務,如果登陸密碼輸錯6次,手機銀行將被鎖定。

2、建設銀行——黃金投資品

建行用戶將身份證與手機號建立綁定,用戶每次退出手機銀行系統,手機內存中銀行信息,包括卡號和密碼會自動清除,不會因手機丟失而影響資金。

3、招商銀行——手機銀行

招行管家服務,囊括賬戶管理、投資管理等各項功能。通過圖形驗證碼機制,防止程序自動試探密碼,密碼錯誤次數過多,則自動鎖定賬戶,保證安全。

產業鏈第三環節:手機對接銀行

1、中國銀聯——聯聯支付卡

中國銀聯推出“聯聯支付卡”,是和SIM卡一樣大小的薄片粘到SIM卡上,然后綁定銀聯卡,設定密碼完成注冊。具備查詢、轉賬、信用卡還款等基礎性的銀行業務,還可以支付電子書、飛機票、網絡購物、電視購物、生活繳費等。

這種方案把降低更換手機的成本,無法與手機平臺集成,應用拓展空間有限。

2、拉卡拉——刷卡機

拉卡拉電子支付推出了家用型刷卡機,主打家庭用戶,首先買一臺抱回家。在家里實現信用卡還款、生活繳費、網絡付款、手機充值,還可以購買游戲點卡、訂閱雜志等功能。

此類刷卡機最初是放在連鎖小店為民服務,連鎖小店本就是用戶最后一公里的服務站。

3、海科融通——支付通

海科融通公司與交通銀行合作推出支付通網絡書卡,內置刷卡槽和密碼鍵盤,通過USB與電腦連接,不需開通網銀,只需使用銀聯卡刷卡就能實現查詢余額、跨行轉賬、網上繳費、購物付款,還可以完成IC卡電卡充值。

新增一個硬件,同樣無法與手機高度集成,同樣屬于手機支付1.5,即準手機支付。

運營商與銀行之間是雙通道合作模式,主動尋求對方合作同時保留自主的權力,以上列舉支付形式正是對下一步手機支付2.0做好基礎。

產業鏈第四環節、執行與實施

用戶僅需要兩個步驟,一是手機號關聯銀行帳號,二是更換SIM卡或升級SIM卡。這些步驟需要方案提供商,硬件與軟件的供應商,大量的企業的集體智慧實現。主要有以下技術與代表商:

芯片設計商:國民技術、大唐電信;

SIP芯片封裝:長電科技;

COS與卡基制作:東信和平、恒寶股份;

POS機具:南天信息、新大陸、證通電子;

支付平臺建設與運維:拓維信息等。

這些公司是整個產業鏈的中流砥柱,有一個共同特點,與上游的銀行和運營商合作之前,一般不被大眾所知,一旦大規模采購后,這類公司的領導人關注上市的速度與融資的熱情,僅用一秒鐘把技術的熱情與發展的愿景覆蓋。這個產業鏈是最容易出現浮躁的企業與浮躁的企業家,浙江移動閱讀基地建立,某家公司成為G3閱讀器指定供應商,該公司老總立刻出現在各大媒體上,向全球宣布五年成為全球第一的宏偉目標,并且主動挑釁不善于打價格戰的蘋果公司。該公司一年的產品銷量等于蘋果公司一天的銷量,真不希望再出現這種商業笑話。

以上整條產業鏈,并未將手機本身納入其中。手機支付核心與瓶頸,主要還是在SIM卡硬件與技術上,多數用戶不會因為手機支付去更換一部手機。諾基亞全球副總裁發表聲明,會在2011年發布的新款智能手機中植入NFC技術,將無線終端、信用卡網絡、實體銀行、IT技術和創業公司聯合起來,形成手機支付的生態系統。

用戶更換手機也需要一個周期,培育用戶使用手機支付需要一定時間,銀行與運營商通過廣告和體驗宣傳手機支付服務需要一定時間,恰好,這三個時間大致相同。大眾接受一個新生事物,廣告實現效果,(手機支付主力人群)更換手機周期的時間,都在12-18個月區間。

一年后,用戶潛意識認同手機是可以支付的,新款手機出廠前也會標配手機支付應用與安全系統,商超影院與連鎖小店同樣接受手機來消費,期待著一年后的手機支付大環境。