基于智能卡技術的手機移動支付的探討

文章出處:http://www.xujuanpiju.com 作者:東信和平智能卡股份有限公司 聞易 人氣: 發表時間:2011年10月07日

前言

網絡與通信技術的飛速發展、金融電子化的潮流、政府采納RFID技術,推動電子支付網上和網下的業務發展,移動支付更是嶄露新角,專家斷言移動支付是人類歷史上迄今為止最為便捷的支付手段,移動支付突破時間和空間的限制,節約了支付的時間成本和交通成本,移動支付具有隨時、隨地、隨身的特點,移動支付已經衍生出很多異彩紛呈的應用。

一、移動支付市場篇

移動支付市場環境

移動支付關系到社會各個層面,它的發展需要借助各種市場環境。目前中國的移動支付環境正發生著巨大的轉變。作為移動支付行業的兩個主要機構,移動運營商和金融機構的轉變必然成為推動行業發展的催化劑。

在金融機構一端,EMV遷移已經成為近幾年中國銀行業的主題,而中國銀聯已經成為了移動支付行業的排頭兵。

在運營商一端,工信部已經發放了中國移動、中國聯通及中國電信三張3G運營牌照,這一舉動大大加速了三大運營商對3G網絡及相關應用的部署。

放眼全球,移動運營商同金融機構的結合已經成為趨勢,移動支付的市場環境正逐步成熟。

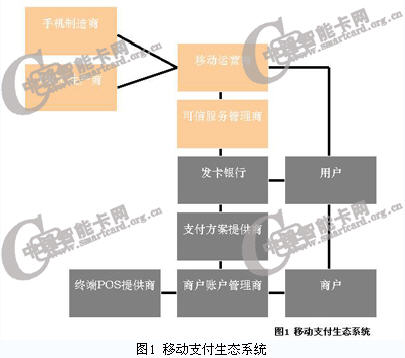

移動支付生態系統及產業鏈

圖1列出了移動支付行業的生態系統。行業各角色具體描述如下:

用戶:指使用移動支付服務的移動用戶。用戶擁有移動手機及移動支付用UICC智能卡。

商戶:指可通過POS購買的商品或服務的提供商。商戶必須裝有移動支付用POS才能讓移動支付用戶使用移動支付。

商戶賬戶管理商:維護商戶可接受的借貸交易的商戶賬戶。商戶賬戶管理商提供商戶賬戶通過商戶使用支付網絡的認證及交易的清除。

發卡銀行:發卡銀行負責發行支付應用及用戶的金融個人化數據,發卡銀行同時要負責與用戶簽訂協議以提供支付服務。

支付方案提供商:支付方案提供商主要維護他們的支付網絡,同時為其所屬銀行提供認證等服務。支付方案提供商還要制定支付規范,提供交易處理的服務。比較有名的支付方案提供商包括:Visa,MasterCard,American Express,中國銀聯,JCB等。

移動運營商:移動運營商的職責包括:

維護網絡結構,支撐OTA通道,同時維護UICC上的支付應用;

提供支付應用的安全域,該安全域屬于發卡銀行或者商戶賬戶管理商;

提供用戶、手機及UICC智能卡;

提供用戶喜好的移動服務。

可信服務提供商:負責移動支付應用和服務的安全發布、提供和生命周期管理。可信服務提供商需要與移動運營商及服務提供商有商業關系。

終端POS提供商:提供商戶POS機具。

UICC提供商:UICC提供商為移動運營商提供UICC卡片。該UICC卡片將是支付應用的執行體,必須帶有發卡銀行或可信服務提供商的安全域。UICC提供商必須與移動運營商有密切的商業來往。

手機制造商:為用戶提供手機。

移動支付的生態系統及產業鏈的形成是一個漫長的過程,單靠一方的努力是無法形成的,必須由產業各方進行良好的合作及達成共識才能逐漸形成。

做好產業鏈各自負責的環節,把產業鏈每個環節都打造得非常健壯,移動支付生態系統才能完善,最終達成整個產業鏈及生態系統非常良好的分工協作關系。

移動支付的商務模式

移動支付目前來看,有四種商務模式可供參考。

1. 移動運營商為運營主體 -- 移動運營商同時也是可信服務提供商

2. 以發卡銀行為運營主體 -- 發卡銀行同時也是可信服務提供商

3. 以獨立第三方為運營主體 -- 由可信第三方擔任可信服務提供商

移動支付平臺服務提供商是獨立于銀行、銀聯和移動運營商的第三方經濟實體,同時也是連接移動運營商、銀行和商家的橋梁和紐帶。通過交易平臺運營商,用戶可以輕松實現跨銀行的移動支付服務。以第三方交易平臺為運營主體提供移動支付業務具有如下特點:銀行、移動運營商、平臺運營商以及SP之間分工明確、責任到位;移動支付的發展目前還在培育階段,在市場推廣能力、技術研發能力、資金運作能力等方面,都要求平臺運營商具有很高的要求。

4. 混合模式 – 由以上兩到三種模式混合而成,由各國國內的市場環境而定

此種模式是一種混合模式,需要根據各國的市場環境來產生。在中國,聯動優勢是有中國銀聯及中國移動共同成立的一家”混合型”公司,這樣的形式來推進移動支付的發展是相對比較適合中國國內的市場環境的。

二、移動支付技術篇-解決方案

移動支付目前市場上推廣的方案有多種,大多數技術方案都還處于試用階段。下面簡單描述一下市場上的技術方案。

Dual-interface技術方案。以韓國市場為代表,韓國SK電信與VISA合作,由韓國五大銀行參與,共同啟動了MONETA移動支付業務,而在國內此項技術還是處于試商用階段,采用此項業務的用戶,需將專門的小尺寸信用卡插入手機中;

RF_SIM技術方案。采用微波技術,在2.4G頻段下進行工作,并兼容普通手機的新型手機智能卡技術。目前國外在意大利的ZIGBEE-SIM屬于此類,國內此技術也是處于試商用階段;

RF_SD技術方案。基于SD卡,目前國內處于試商用階段;

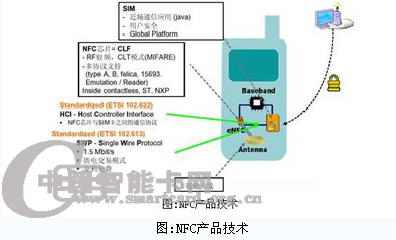

SWP_NFC技術方案。采用國際標準,工作頻率為13.56MHz,支持單線協議,目前國內標準制定完善階段,電子錢包卡和SIM卡合一,直接在卡上實現電子錢包的小額支付;

Mobile_Felica技術方案。技術基于Felica,國外市場以日本為主。

基于目前的移動支付市場環境,東信和平智能卡股份有限公司擁有一系列移動支付產品。在此簡要介紹三種解決方案供各位參考。

解決方案之一 :RF_SIM卡

該方案是SIM卡一體化解決方案,射頻SIM卡是通過將射頻芯片嵌入標準的SIM卡中,在2.4G頻段下進行工作,并兼容普通手機的新型手機智能卡,無需更換終端。

射頻SIM卡技術變無源為有源來解決通信距離和穿透問題,實際通信距離可根據客戶需要進行調整,最大距離可達15M;通訊頻率變13.56MHz為2.4GHz來解決天線長度問題采用特殊的天線設計方案,增加該功能所需的耗電量幾乎可以忽略,功耗極小;通過無線口傳輸的數據,采用密文傳送,傳輸速度快;升級成本低,終端POS端可在現有的13.56MHz終端POS機上進行升級,可兼容現有應用Mifare卡的應用系統, 如公交系統等等。

解決方案之二:NFC

NFC技術方案,用戶可以將各種卡(銀行卡、公交卡、門禁卡等)信息通過空中下載(OTA)的方式下載到NFC移動終端的SIM卡上,之后進行移動支付。NFC技術也是國際上最被認可的的開放式的商用和技術框架。該方案采用SWP協議實現NFC芯片與SIM卡的通信,工作頻率為13.56MHz,能兼容未來高速智能卡接口,但需要更換手機終端。

解決方案之三:SIMeKey

SIMeKey技術采用安全可靠的OTP技術(動態密碼生成技術),PIN保護機制,安全級別高,且可以隨時升級,用戶攜帶方便,推行成本比較低,除此之外,SIMeKey技術產品還具有以下三種顯著特征:

SIMeKEY 產品用SIM卡替代動態口令編碼器。將安全算法置于SIM卡中,可以通過服務供應商以OTA方式遠程激活應用;

SIMeKEY產品可以支持多個電子商務應用,每個應用相互獨立;

SIMeKEY遵循ETSI標準的SIM Toolkit ,可以適用于各種類型的手機。

(文/東信和平智能卡股份有限公司 聞易)